こんにちは、ふんどし王子こと山屋悟です。

今回は減価償却の補足と、返済比率と金利の種類について書こうと思います。

減価償却の補足、返済方法について

前回は減価償却のメリットばかり書きましたが、デメリットはないのでしょうか?

運営中はありませんが、売却時にあります。

減価償却が進むと「建物の簿価」は減っているので売却するときには逆に働きます。

具体的には「 売却金額―簿価=売却益 」となるため、譲渡税が多くかかります。

つまり減価償却は税金の繰り延べでしかありませんが、初期の頃は税金を抑えてキャッシュフローを増やし、再投資に回すことが大事と考えると、活用する意義は大きいと思います。

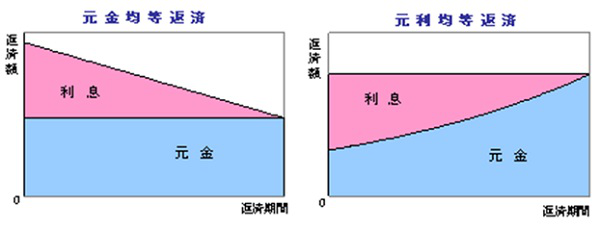

そういった意味では、初期の頃は返済方法も“元金均等返済”より、“元利均等返済”の方が返済額を抑えられますし、返済額の内訳を見ると金利負担も大きく経費算入する部分が大きいのでオススメです。

当初の返済が多くなっても大丈夫という方は、元金均等返済はアパート経営と相性は良いです。

通常家賃は上がることより、下がっていくことが多いので、元金均等返済ならスタートの支払いは多いですが、徐々に返済額も下がっていくので家賃下落に対応できます。

また、売却する時は残債も一定に減っているので手元に多くのお金が残ります。

まとめ

まとめると、

「元利均等返済」のメリットは毎月の返済額が一定で、返済計画が立てやすくなります。

また、元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。

ただし、デメリットとして、同じ返済期間の場合、元金均等返済よりも“総返済額”が多くなり、借入残高の減り方が遅くなるのが特徴です。

「元金均等返済」は、毎月の返済額のうち、元金部分を均等額とし、それに利息を合計して支払う返済方式です。

返済が進むにつれて返済額は少なくなっていきます。

元利均等返済に比べて、元金の減少が早いため、同じ返済期間の場合、元利均等返済よりも総返済額は少なくなります。

デメリットとしては、返済開始当初の返済額が元利均等返済に比べて多くなり、当初の返済負担が大きくなることがいえます。

どちらもメリット・デメリットがあるのでご自身の状況にあった返済方法を選ぶことが大事です。

あくまで目安ですが、キャッシュフローが給料を超えてくるまでは元利均等返済で、それ以上は元金均等返済にするのも良いかもしれません。

FIREをするつもりがなく、本業を続けていきたい、不動産投資はオマケでしっかり資産を築きたい人は元金均等返済からスタートとするものも良いと思います。

それでは、次回はサラリーマンの味方、損益通算について書きたいと思います。